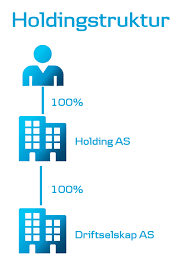

Et holdingselskap er et selskap som eier aksjer eller andeler i andre selskaper. I Norge er det vanligst å bruke selskapsformen aksjeselskap som holdingselskap.

Et holdingselskap er et selskap som eier aksjer eller andeler i andre selskaper. I Norge er det vanligst å bruke selskapsformen aksjeselskap som holdingselskap.

Fordelen med bruk av holdingselskap

Lavere risiko

Dersom du skiller ut forskjellige virksomheter i ulike driftsselskap som du igjen eier gjennom et holdingselskap har du etablert et konsern. En slik selskapsstruktur reduserer risikoen for at virksomheten i et av driftsselskapene kan påføre virksomheten i de andre driftsselskapene gjeld og søksmål som i verstefall kan medføre konkurs. Dersom et av dine selskap havner i en situasjon hvor man ikke kan gjøre opp for seg vil man gjennom denne selskapsstrukturen ha minimert risikoen for at dette påvirker resten av driftsselskapene.

Gunstig skatteregime ved utbytte

Dersom du eier et driftsselskap privat og tar ut et utbytte skattlegges du personlig med 23 % av skattegrunnlaget for utbytte fratrukket skjermingsfradraget. Skattegrunnlaget for utbytte er utbytte * en faktor på 1,33.

Dersom du eier et driftsselskap gjennom et holdingselskap og tar ut et utbytte skattlegges holdingselskapet også med 23 % av skattegrunnlaget for utbytte fratrukket skjermingsfradraget. Skattegrunnlaget for utbyttet er imidlertid mye lavere for et holdingselskap enn det er for deg som privatperson. Skattegrunnlaget i et holdingselskap er utbytte * en faktor på 0,03. Det medfører at du kan reinvestere en høyere sum i et holdingselskap enn det du kan som privatperson når du tar ut et utbytte fra et driftsselskap.

Gunstig skatteregime ved salg

Dersom du eier et driftsselskap privat og selger selskapet skattlegges du personlig med 23 % av salgssummen fratrukket inngangsverdien på aksjene dine. Dersom du eier et driftsselskap gjennom et holdingselskap og selger driftsselskapet skattlegges holdingselskapet med 0 % på gevinsten av salget. Det medfører at du kan reinvestere en høyere sum i et holdingselskap enn det du kan som privatperson når du tar ut et utbytte fra et driftsselskap.

Fordeling av skattekostnad

Dersom du skiller ut forskjellige virksomheter i ulike driftsselskap som du igjen eier gjennom et holdingselskap har du etablert et konsern. I dette konsernet kan du enkelt fordele skattekostnaden mellom de ulike selskapene. Dersom du for eksempel har et skattepliktig overskudd i et selskap og et skattemessig underskudd i et annet selskap vil du, dersom du eier selskapene privat, måtte betale skatt i selskapet som har et skattepliktig overskudd, mens du ikke får tilbake skatt i selskapet som har et skattepliktig underskudd. Dersom du derimot eier driftsselskapene gjennom et holdingselskap kan du gi et konsernbidrag fra selskapet med et skattemessig overskudd til selskapet med et skattepliktig underskudd. I praksis medfører dette at du reduserer skattepliktig overskudd tilsvarende størrelsen på konsernbidraget du har gitt og dermed redusert skatten du må betale.